Depuis que je parle de mes samedis matins budget, je reçois quelques messages régulièrement me posant des questions sur le ce sujet. J’ai eu le gout donc ce matin de vous apporter avec moi dans cette routine en vous nommant les étapes que je prends, et les raisons.

1. Payer

Je paie tout ce qui dois l’être (Certaines factures non-automatiques par exemple, qui ne doivent pas être payé sur le champ.) En le mettant dans ma routine, j’évite les intérêts puisque je n’oublie jamais. Je fait les paiements en premier pour pouvoir les inclure dans notre budget ensuite.

2. Retracer par catégories

Je vais prendre mes relevés bancaires, Amazon et PayPal et identifiez et mettre chaque paiement dans mon document budget. Bien que mon compte bancaire offre cette option, le faire moi-même permets deux choses.

1. Éviter les erreurs de classements automatisé

2. Voir l’argent sortir du compte.

Avec les cartes, nous avons perdu le fait de voir l’argent partir de notre main réellement, voir représenté par la quantité de billets correspondantes les 200$ que coute une activité par exemple. Prendre le temps de noter, moi-même, chaque transaction dans sa catégorie, me garde vraiment connecté davantage selon moi à mes habitudes de dépenses. Je vois l’effet de chaque dépense sur le budget total, chaque semaine. Au besoin, ainsi, je vois rapidement quand je dois modifier quelque chose.

Aussi, en voyant mes dépenses rester dans mon budget, je ressent un petit boost de fierté, je me sent en maitrise, c’est le fun et motivant.

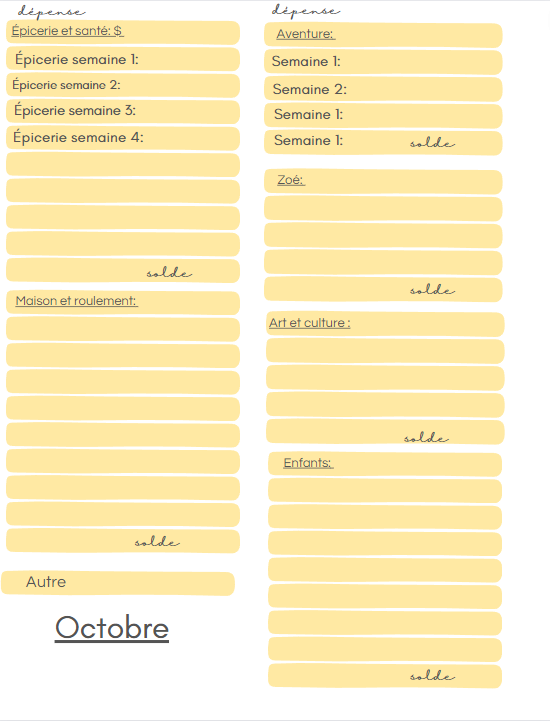

3. Je calcule le solde par catégories et j’écris la date a laquelle j’ai mis a jour le budget pour ne pas me tromper.

J’ai préparé mon budget avec des catégories très larges, parce que je gère un budget de cette façon depuis plus de 10 ans et que je n’ai pas besoin de le micro-organiser. Avoir des catégories générales fonctionnent pour moi. J’ai un budget mensuel pour l’alimentation et santé (Épicerie, pharmacie), un pour les enfants (vêtements, dépenses diverses), un pour la culture (livres, matériel d’art, livres, livres), un pour les aventures (sorties, camping etc.) et un de roulement pour la maison (réparation, réparation, réparation, j’ai une vieille maison :P).

J’ai des budgets temporaires parfois, comme l’été j’ai une catégorie été ou une pour le temps des fêtes que je comptabilise uniquement pendant cette période. Pendant toute l’année, l’argent de ses budgets s’accumule automatiquement… et je suit ces dépenses lorsque nécessaire en ajoutant une colonne dans mon fichier de gestion tout simplement afin de vérifier que je reste dans ce que j’ai de disponible pour ces catégories.

4. Ce qui se fait automatiquement

Ce qui m’amène à tout ce qui se fait automatiquement dans mon budget.

Ma façon de faire est celle-ci: De temps en temps, je calcule tous nos revenus, et j’y déduis 1) Toutes les factures automatiques qui sont toujours identiques 2) Tous les budgets annuels prévisibles selon le moment mensuel nécessaire.

Par exemple, je sais que j’aurai besoin de par exemple, 1000$ pour Noel. Je déduis donc 83,3 de mon budget chaque mois. J’ai un budget annualisé pour: Noel, la rentrée, les vacances d’étés, les débuts de saisons, les rénovations (vieille maison, again) et parfois pour un projet précis. Ces virements sont automatisés et ne sont pas compté dans mon budget : ils sont toujours identiques donc il serait bien inutile de les écrire chaque fois.

Une fois que j’ai déduit toutes les dépenses prévisibles (soit, les factures et les dépenses annuelles), ce qui me reste, c’est le flow d’argent mensuel que je devrai diviser en catégories selon nos valeurs, nos priorités.. et ce que nous pouvons nous permettre.

Ici, j’aimerais ajouter que nous avons un fond d’urgence et que nous n’avons aucunes dettes (sauf l’hypothèque).

Si ce n’étais pas le cas, ce serait prévu et priorisé dans le budget mensuel annualisé. Il y a plusieurs années, nous avons utilisé la méthode de Dave Ramsey et remboursé nos dettes d’étude et tout le reste afin d’avoir la liberté de vivre sans dettes. Ce n’est pas toujours facile, même si ca semble magique sur papier: Si nous avons besoin de quelque chose et que nous n’avons pas l’argent cash, nous attendrons d’avoir l’argent pour l’avoir. Le meilleur exemple: le véhicule. Nous avions pendant plus d’un an, 4 enfants et un véhicule 5 places seulement. Nous nous sommes arrangés le temps de pouvoir payer cash un véhicule 7 places.

D’autres moyens que j’utilise pour gérer notre budget (et le respecter).

– Utiliser de l’argent comptant pour les endroits risqués pour moi. :)

Théoriquement, Dave Ramsey et Budget Mom, deux sources d’inspiration, recommande d’utiliser uniquement de l’argent comptant dans des enveloppes. Pour nous, ca ne fonctionne pas et suivre virtuellement l’argent suffit. Par contre, quand je vais dans des endroits ou je sais que j’aurai envie de dépenser plus que prévu, disons, le magasin d’art, j’apporte uniquement l’argent nécessaire en comptant afin de m’obliger à ne pas céder à la facilité de dépenser plus avec sa carte de guichet ;)

– Vider le frigo avant de faire l’épicerie pour éloigner le gaspillage alimentaire

Dans notre société, avoir un frigo toujours remplis peut résonner avec un bon parent, ou je ne sais quoi. Chez nous, nous visons un frigo presque vide le jour de l’épicerie. Pour réduire le gaspillage alimentaire, j’utilise plusieurs trucs comme: essayer de préparer (couper en crudités, dans une soupe, dans des muffins..) tous les aliments restants dans le frigo le jour de l’épicerie afin d’être sure qu’ils se consommeront plutôt que d’être oubliés parce qu’on choisira en premier les nouveaux aliments frais. Avoir une journée par semaine (le samedi midi) consacré pour finir les restants, les fins de pots ou de paquets.. C’est notre buffet du samedi midi :).

– Apprendre ce qui vaut la peine d’être cuisiné.

Même pour moi, tout tout tout tout cuisiner, ce n’est pas toujours possible et réaliste. Mais j’ai fait des calculs pour identifier ce qui vaut la peine d’être cuisiner. Deux exemples:

La compote de pommes pour les recettes, je l’acheté généralement déjà préparé parce que pour l’avoir calculé, elle revient au même prix que les pommes et, dans une recette ca ne change pas vraiment le gout. J’épargne du temps, sans sacrifier mon budget.

Les vinaigrettes, au contraire, le cout est ridiculement élevé vs la simplicité. Le jour où j’ai compris par exemple, que je pouvais reproduire la célèbre vinaigrette césar populaire en 15 secondes de préparation j’étais estomaquée. 5-8$ le petit pot… vs moins d’une minute de préparation pour l’avoir pour une fraction du prix.

Bref, voici un petit aperçu de notre fonctionnement. Si vous avez davantage de questions sur la méthode pour les dettes, ou ma façon de faire, vous pouvez demander, j’adore discuter budget. :)